融資の獲得を目的に事業計画書を作るのは危険です。

決して融資に強くもなりません。

融資申請に必要だけといわれて、 事業計画書について調べている方が多いようですが。

事業計画書とは融資の申請に必要な書類のことではありません。

「融資に強い事業計画書を作る」という表現が多くみられるのも事実ですが、

誰も「融資の審査をするために事業計画書を作って」といっているわけではないのです。

しかし現実はその時点で事業計画書を作っていない方が多いために、

融資申請のために事業計画書を作るという話になってしまう訳です。

融資の必要のない事業でも、融資を獲得した後でもやはり事業計画書は必要なのです。

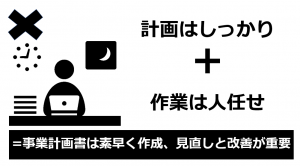

どうせ手間やお金をかけるなら、事業に役立つ事業計画書を作成しましょう。

事業の内容を真剣に考えた計画書こそが、最も融資の獲得に効果を発揮するのです。

それでも、確実に融資を獲得するには、融資への理解とちょっとした工夫が必要です。

今回は、「すぐに融資申請に必要なんだ」という方のために、

事業に役立ち、融資も強い、そんな事業計画書を手にする方法。

事業計画書と融資の関係、融資獲得に効果的な仕組みなどについて解説します。

このブログは事業計画書作成システムの第3回リニューアルと直営サイト開設に向けて、

事業計画書の意味・目的・構造を見つめなおした内容がもとになっています

「事業&融資に効果絶大!失敗のない事業計画書4つの鉄則」

が事業計画書解説ブログ全体のガイドになっています。

先にお読いただくと、目的別にお読みいただく記事と順序をお解かりいただけます。

目次

まず、融資と事業計画書の関係を理解しよう

「融資に必要だから事業計画書を作ろう」というのは仕方のないことかもしれません。

でも、本来の事業計画書を作って、それを融資申請にも利用するならまだしも、

融資申請を目的に事業計画書を作ることだけはやめましょう。

融資申請に間に合わせるための事業計画書の作成方法に入る前に、

まず、融資と事業計画書の関係をご理解ください。

そうすることで、融資の獲得と事業成功の可能性が高まります。

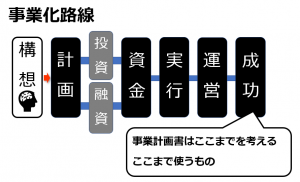

融資の獲得は事業の1工程にすぎない

事業開発は、一般的に構想→基本計画→実行計画→実行という流れで進められます。

その過程で、事業を実現させるための指針として作成されるものが、事業計画書です。

事業構想を計画レベルまで高めたもの。

計画条件の検証や改善点が見えるものでないといけません。

どのような事業を考えているのか、それを成功させるためには、どうすればいいのか?

何を、いくらぐらいでなどなど、事業の条件もあらかじめ整理し、検証しておきます。

実施するのにいくらかかるのか、後いくら用意しないといけないのか、

事業を計画してみて初めて、そのための資金と調達手段を考えるわけです。

その資金を調達する方法は出資(投資)と融資の大きく2つに分かれます。

そして、調達した資金で事業を実現していきます。

もし事業計画書が融資申請のためのものなら、資金の調達でその役割は終わりです。

しかし、本来はここからが、事業の設計図としての事業計画書の見せ場なのです。

あなたや関係者が事業化を行いやすいように、さらに間違った決断をしないようにする、

事業成功に向けての改善点を探りやすくする役割を担っているのです。

投資と融資の違いを知ると融資に強くなる

資金調達には、投資と融資という二つ方法があります。

その違いを理解しておくと融資対策としてとても役に立ちます。

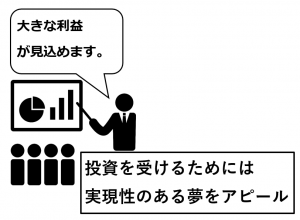

投資と出資はもともとは同じもの。事業の成功を期待してお金を出すことです。

成功に応じて配当を受けたり、株価の上昇で大きな利益を受けることが投資の目的です。

リスクがある分、成功すれば大きな見返りがあることを強調しなければなりません。

投資を受けるには、

誰も思いつかなかった着眼点

新たな需要の創造

拡大するマーケットというような

大きな成功の可能性と

分配利益への期待感が必要です。

投資を受けることができるのは、 限られた事業計画にすぎません。

自己資金もあなたの自分の事業計画に対する一種の投資と考えることができます。

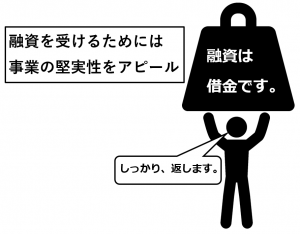

「融資を受ける」ということは借金をするということ。

融資申請とは、 借金の申し込みにすぎません。

借金とはいえ、 担保がいらない・金利が安いなど、

いい条件で借金するためには、

それなりの審査を通る必要があります。

融資を受けるために重要なのは、

アイデアや夢ではなく

「堅実性のアピール」です。

うまく借りるためには、確実に返せるということをアピールする必要があるのです。

融資の獲得はマイナスからのスタートを意味する

融資が獲得できたら、事業がスタートするというわけではありません。

事業を実現化するための資金ができたというだけのこと、しかも借金です。

融資申請のための事業計画書(?)がうまくできた→ 融資申請が下りた

→事業に失敗した→借金が残った ・・ということになりかねません。

融資を獲得したということは、絶対に成功しないといけない立場になったということ。

なのに、融資申請用の事業計画書というものを作れば、この先は手探り状態。

資金を獲得するためではなく、 獲得した資金をどう活かして 事業を成功させるのか?

事業計画書は ここからが大切なのです。

融資に強い事業画書の作り方

資金調達に必要なものは、本来の事業計画書の抜粋や要約を基本に作成すべきものです。

資金調達のためだけに事業計画書を作成すると、

それは、単なる融資申請の書類やプレゼンテーションの資料。

資金調達以外の役にはたちません。

資金調達ができたとしても、使用目的を自由に変更できるわけではありません。

見積もりや領収書の提出も求められます。借入の理由や金額は簡単に変更できません。

ということは、事業の狙いや方針の大きな変更ができないということ。

融資申請用の事業計画書をといっても、

事業を成功させることを真剣に考えて作成しないと危険です。

その内容のまま事業が進んでしまうからです。

では、融資にも強い事業計画書を短期間で手に入れるにはどうすればいいのでしょう。

金融機関の視点と融資に強い事業計画書

融資に強い事業計画書といっても、事業の中身や可能性などは関係ありません。

融資サイドには、それぞれの事業の内容を把握する気も、吟味する気もありません。

様々なマーケットの様々な事業をすべて判断できるなどとは思っていないからです。

事業資金の不足がなく、収益があがり、滞りなく借入返済が行われる計画になっており、

それぞれの数値が現実的であれば、事業計画書やその抜粋の数値上は問題はありません。

計画の内容ではなく計算値を重視するわけです。

融資サイドは「できるだけ貸さないようにしよう」と考えているわけではありません。

「失敗しそうな=返済が困難な申し出を見極めよう」としているだけなのです。

前に言いましたが、あなたの計画さえしっかりしていれば融資を受けることができます。

問題なのは、あなたの計画には、それを実行するあなたが含まれているということ。

金融機関は、あなたを通してあなたの事業計画を見極めます。

「自分の事業計画をしっかり把握しているか」「成功への自信を持っているか」

「根拠を押さえているか」「計数に強いか」などなど。

金融機関との面談のためのレクチャーや立ち合いをしてくれる作成サービスもあります。

でも、ご自分の事業のレクチャーや立ち合いが必要なようでは、

融資は受けれても事業の成功は覚束ないのではないでしょうか。

繰り返しますが、融資で資金を獲得して、事業に失敗すれば、借金が残るだけです。

金融機関の視点から見た融資に強い事業計画書とは、

資金や収支に無理がないことを前提に

・いかに真剣に事業の成功を考えたか?

・いかに慎重に事業の成功を考えたか?

・いかに現実的に事業の成功を考えたか?

を、感じ取れるものでなければなりません。

結局、あなた自身が、事業計画を考えた、その過程がな大切なのです。

その結果、あなたはあなたの事業計画について、誰よりも詳しくなれるはず。

何を狙いとしているのか?なぜ、そうなっているのか?

誰かに教えてもらう必要などないはずです。

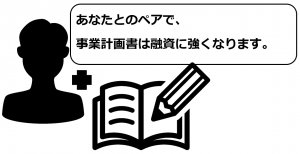

融資に強い事業計画書というものは、事業計画書だけでは成り立ちません。

資金・収支・借り入れ返済・実現性に大きな問題の見られない事業計画書

資金・収支・借り入れ返済・実現性に大きな問題の見られない事業計画書

+事業計画を自分でしっかり考え、検証結果も把握しているあなた

がセットになって成立するのです。

短期間で融資に強い事業計画書を作るには

弊社のサービスでも、売上や経費、工事費などの計算に必要な条件さえ整えば、

融資に必要な事業計画書など、1~3日でお届けできます。

条件を適当の決めて、できあがった事業計画書を見て、資金や収支を調整。

重要な数値と指摘されそうなポイントを把握し、答えを考えておきます。

きっと、それだけでも融資を受けることができます。

でもそれでは駄目なのです。

事業が成功しないと、借金が残ります。

融資が下りないほうがまし・・・という結果になってしまいます。

では、事業を成功させるための事業計画書はどのように作るのでしょう?

短期間で作る方法はあるのでしょうか?

融資がらみで、大急ぎで事業計画書を作成しようとすれば、次の手順を踏んでください。

下記の赤字部分は、弊社の有料サービス(基本料金の範囲内)です。

作成がスピーデイで修正が容易・適正な価格であれば、他社でも構いません。

計画の条件さえしっかり考えれば、後は単なる計算作業。

大切なのは、計算結果を見て、融資申請の前に修正できるものは即座に修正し、

融資を受けた後でも修正できる部分は、よく検討して、後日に修正することです。

➊コンセプトメーカ(無料の作成支援ツール)で方針を固める

❷方針に基づいて賃料の一時金・設備・工事・開業関連の見積もりを依頼する。

ーできれば前もって概算を聞いてください。別途消費税分の融資も必要です。

❸plan-naviに申し込み、お急ぎ予約をする。

❹条件シミュレーター(無料の作成支援ツール)で、計画条件を作成する。

ー借り入れに必要な資金に関係する項目は、内容を合わせ、概算値を入力。

ー借り入れに必要な資金の項目以外は、後で修正できるので仮でもok。

ーplan-naviの利用に関わりなく、条件設定に便利な作成支援ツールです。

❺予約日にplan-naviに条件シミュレーターを送信する。

❻予約日に事業計画書を受信する。

❼仮の事業計画書を融資元に提出し、相談する。

ー正式な見積もりに合わせて、事業計画書を変更することを伝えておく。

ー数値のみを使用する場合も同様。

❽正式な見積もりや相談結果に合わせて、条件シミュレーターの条件を修正する。

❾修正した条件シミュレーターをplan-naviに送る。

❿修正された事業計画書を受け取る。

⓫正式な事業計画書を融資元に見積もりと合わせて提出する。

⓬決定した融資内容と検討した条件で条件シミュレーターの条件を修正する。

⓭修正した条件シミュレーターをplan-naviに送る。

⓮修正された事業計画書を受け取る。

一から計算帳票を作成されない限り、

一から計算帳票を作成されない限り、

最も時間がかかるのは、事業計画書そのものより、見積もりの部分です。

誰に、何を、どのグレードで、いくつ頼むのか?

計画によっては、設計図すら必要になるかもしれません。

複雑に感じますが、

大きな方向性を考え、借り入れに関係する工事や設備の見積もりさえとれば、

わずか1日で事業計画書ができあがり、後で修正もできます。

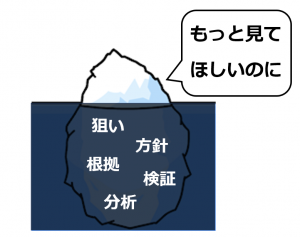

融資申請に求められない部分が、融資獲得の決め手となる

融資申請で求められるものは、将来性や内容ではなく、返済できるかどうか。

短期的な資金不足の有無や収支などの数値が中心、そして現実的かどうかです。

事業の考え方や不確定な予測や長期の計算にはあまり関心がありません。

あなたが懸命に考えたマーケットのとらえ方・事業の方針・狙いなどは、

数行の記述で済まされるか、全く必要ないかもしれません。

見積書に合わせた初期投資計画、初年度月別収支計画だけでも、

融資の申請はできてしまします。

しかし、そこに登場する数値の一つ一つには、山のような?が含まれています。

何故、その売り上げが予想できるのか? 何故、その原価率なのか?

何故、その顧客を獲得できるのか? 何故、その設備が必要なのか? etc

この?に対して、あなたがどう考えているのかが、融資獲得の決め手となります。

経験や調査から○○という根拠を持っているから。

マーケットや競合状況を○○だ捉えているから。

事業の狙いとして○○な路線で行こうとしているから。 etc

ご自分で真剣に考えた計画なら、そんな?は、簡単に答えられます。

面談や突然の質問にも余裕で対応できるはずです。

提 出した数値の後ろには、

出した数値の後ろには、

あなたが考えた事業の狙いや方向性。

事業を成立させるための各計画条件。

成立を検証するための各種計算書。

現実性を把握するための分析帳票。

が、控えているのですから。

融資の獲得を万全なものにするための積極策

あなたはすでに、融資の獲得のためのアドバンデージを2つ手に入れたといえます。

一つ目は、事業計画書があること。その抜粋を提出できること。

融資申請の書類にいきなり、収支や初期投資費用などを書き込む人がまだ多いのです。

二つ目は、マーケットや事業の狙い・方針など根幹部分をしっかり考えたこと。

融資申請用にとりあえず事業計画書のようなものを作るケースがいまだ大多数です。

ここからは、融資の獲得を万全なものにするための追加処置。

ここまでやれば・・・・・・・・・・・・・・という話です。

実現性と堅実性と優位性をアピールするには

あなたの事業が、発明や今までなかった新発想を基軸にしたものなら、

その説明には多大な労力を必要としますし、

たぶん融資の対象にもならないかもしれません。

でもそうでないなら、

近い業種の統計データとあなたの計画の指標を比較することで、

様々なことをアピールすることができます。

人件費率 人件費/売上=x%

原価率 原価/売上=y%

諸経費率 一般諸経費/売上=Z%

などが指標です。

・この比較をするという行為そのもので、 あなたの計画の堅実性をアビールできます。

・指標に大きな開きがないことで、 あなたの計画の実現性をアビールできます。

・指標の開きがある場合、明確な説明があれば、 あなたの分析力をアビールできます。

・それが有利な開きである場合、 あなたの計画の優位性をアビールできます。

指標比較には、日本政策金融公庫が定期的に発表する「小企業の経営指標」が便利です。

*「plan-navi]ご利用の場合は、セットで作成されます。

行動力をアピールするには

あなたが、計画性に優れ、かつ堅実なことは、すでに相手に伝わりました。

あとは、計画を推進するための実行力、あなたの行動力のアピール。

「調査」、それも動きを伴った「調査活動」といえるようなものが効果的です。

- 競合調査 価格・サービス・客数など、競合となる店舗や事業についての調査

- アンケート調査 マーケットや顧客層に対してのアンケート調査

事業計画書の一部として、

事業計画書の一部として、

こんなこともしましたとアピールしておきます。

実際の計画に活かせれば、

それに越したことはありませんが、

そうでなくとも、

行ったこと自体が

あなたの行動力をアピールすることになります。

役所での調査・ネットや書籍での調査など、重要な調査はほかにもあります。

しかし、それはあなたが事業の狙いや方向性を考えるためのもの。

ここでいう調査は、あくまで融資の獲得のためのアピールとしてのものです。

計画の狙いと各数値の関連性を押さえておこう

融資を申請するには、金融機関専用の書類があります。

事業計画書とは異なり、そこに記載する数値はそう多くはありません。

借り入れ理由としての工事や設備などの初期投資関連と短期の収支計画ぐらいでしょう。

記載する数値は少ないのですが、それはあなたの事業計画の重要な構成要素、

その一つ一つの数値の背景に、綿密な計画が存在するかどうか。

その数値は、他の資料との関連性が取れているかどうか。

あなたのしっかりした事業姿勢をアピールするために、 相手に好印象を与えるために、

最後に、この2点を抑えておきましょう。

事業計画の各要素を決めるには、事業の狙いや方向性をベースとする必要があります。

売上・原価・経費、設備や工事のグレードなど、すべてが変わるからです。

質問があるとすれば、あなたが書類に記入した内容についてのものが中心になります。

読めばわかるものと異なり、

読めばわかるものと異なり、

数値にはたくさんの何故が存在します。

何故、その金額なのか?

何故、その計算なのか?

その根拠は?

書類に記入した内容について、

一通り、確認しておきましょう。

事業計画書の計画部分は、そのまま提出する必要はありませんが、

そこで考えた事業の狙いや方向性が、すべての数値の根底になければなりません。

そして、しっかり考えた計画に根差した数値だという自信が相手に伝わります。

そして、これはプラスのアピールではなく、必ずやっておかないといけないことですが。

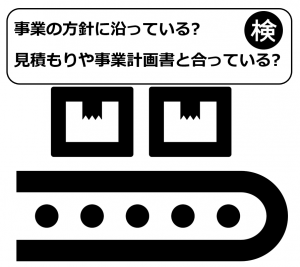

書類に記入した数値は、提出する見積り書の内容と合っているかどうか。

書類に記入した数値は、事業計画書の内容と合っているかどうか。

を確認し、その部分を把握しておきましょう。

微妙な違いは、なぜ違うのかを説明できれば、逆に好印象を与えることにつながりなす。

まとめ

融資を受けることは、目的ではありません。

融資を受けても、事業が成功しなければ、借金が残るだけです。

ここで、解説させていただいているのは、事業を真剣に考えること。

そのための事業計画書とその作成過程こそが、融資に強い事業計画書を実現させること。

事業の計画をしっかり考えた事業計画書を作成し、この記事をご理解いただければ、

融資を受けることは難しいことではありません。

まずは、融資を受ける前に、事業をしっかり計画しましょう。

このブログシリーズは、そのためのもの。

しっかりした事業計画を考えるための事業計画書の構造。

あなたの計画を助けるための無料の作成支援ツール。

高度な技術を必要とするが、作業としてすませてしまえる各種計算帳票の作成。

うまくご活用いただければ、あなたは、事業を考え、融資対策を強化するだけ。

それだけで、事業に役立ち、融資にも強い事業計画書が短期間で手に入ります。